A Moralidade Administrativa é efetivada

pela Lei de Responsabilidade Fiscal? E por que o artigo 11 da LRF não violaria o

Pacto Federativo?

Por Claudson Alves Oliveira (Dodó Alves)

O Estado Federado pressupõe, além da

existência de órgãos e de campos de atuação previamente delimitados. No campo

tributário, a Constituição Brasileira outorga competência para a criação de

tributos nos artigos 153, 155 e 156 (competência da União, Estados, Distrito

Federal e Municípios, respectivamente), são os impostos que pagamos em tudo que

consumimos ao qual temos o direito de retorno em obras, saúde, educação para o

bem da coletividade.

Essa competência legislativa é uma

característica à entidade destinatária da norma. Ademais, a forma do Estado

Brasileiro Federativo - é cláusula pétrea, consoante que determina

o artigo 60, § 4º, inciso I, da Constituição da República de 88.

CF - Art. 60, § 4.º, I a IV. “É defeso ao poder constituinte

derivado (reformador ou revisor) proceder a alterações no texto Constitucional,

no tocante aos tópicos enumerados nos incisos de I a IV do § 4.º, art. 60, da

CF/88, quais sejam: I - a forma federativa de Estado; II - voto direto, secreto, universal e periódico; III - a separação dos Poderes e; IV - os direitos e garantias individuais.”

Nesse ponto, encontra-se uma dúvida

muito corrente pelos nossos doutrinadores se estariam violando o Princípio

Federativo, o texto constitucional que não pode ser modificado, os artigos que tratam

da competência tributária assim diz: "Compete à União, aos Estados, ao

Distrito Federal e aos Municípios instituir impostos sobre". [...]...

Todavia pode se dizer que a própria

constituição criou os diferentes campos de atuação dos entes que compõem a

Federação. Sua competência é única, nesse sentido, segundo pode deduzir do

artigo 60 § 4º I, a forma de federação atualmente existente, com seus contornos

constitucionais definidos, é rígida, e não pode ser modificada, ainda

que pela via de emenda à Constituição.

Na interpretação conforme a

Constituição deve vigorar sobre tudo a adaptação da norma infraconstitucional

ao sistema posto no nível constitucional, de forma a dar máxima aplicabilidade

aos comandos emergentes de ambos os níveis. Nesse sentido, a obrigatoriedade da

total instituição dos impostos, ao tocar o princípio Federativo, não fica

viciada de inconstitucionalidade, pois o artigo 60, § 4º I, apenas fulmina as

proposições que modificarem o sistema federal de distribuição de competências,

de modo a desnaturá-lo.

É evidente que a Lei Complementar

101/00 não afeta as bases normativas da Federação - não transforma a Federação

em Estado Unitário, ao avesso, parece-nos que a lei complementar em análise tem

a motivação de fazer evoluir a forma do Estado Federal, na medida em que,

arrecadando todos os impostos de sua competência, confirma-se a

autonomia do ente, diminuindo a relação de dependência entre Estados e

União, ou entre Municípios e Estados.

Portanto, se buscarmos entender os

limites da Lei de Responsabilidade Fiscal, em face do sistema construído a

partir do próprio texto da Carta Magna, acabará que a norma, dedica inegável

homenagem aos princípios da Moralidade Administrativa, verdadeiros

adjetivos postos à Administração Pública, extensivos a toda atividade estatal,

nos termos do que dispõe o artigo 37, caput da Constituição da

República de 1988.

A moralidade administrativa de acordo

com José Augusto Delgado: "Esta, por outro lado, implica na

necessidade de que os atos públicos dos agentes dotados de poder e de

atribuições sejam praticados de acordo com as exigências da moral e dos bons

costumes, visando uma boa administração do ato da administração,

segundo os valores discricionários da Administração Pública." (DELGADO,

1992, p. 37).

Portanto, ressalte-se que, a noção de boa Administração Pública

significa administração honesta e de boa-fé que é a exigida para a aplicação da

moralidade administrativa. Assim, se o administrador público gerir mal os

interesses públicos para configurar violação a este princípio de nível

constitucional. Pode-se dizer que a moralidade administrativa se constitui

em um conjunto de regras, que disciplina o exercício do poder discricionário da

Administração Pública.

O art.11 da LRF é totalmente

constitucional, pois advém com base nos princípios administrativos da

moralidade e da eficiência entre outros, em relação ao princípio Federativo o

art.11 da LRF. Advém como uma forma de incentivar e dar aplicabilidade aos

entes políticos.

Conclui-se que a má Administração da

União gerida pelos Comunistas do PT, fere a MORALIDADE ADMINISTRATIVA E, A

EFETIVIDADE PELA LEI DE RESPONSABILIDADE FISCAL. Sinal claro, coerente em

que institucionalizou a CORRUPÇÃO, administrando o país em total regime

AUTOCRÁTICO, contudo, quando contestados, cobram direitos Democráticos no maior

cinismo político já visto em regime de poder, neste sentido, ainda temos que

exaurir argumentos do Advogado Geral da União esse tal de Eduardo, defendendo o

Impeachment de Dilma Rousseff, claro é insuportável, mesmo sabendo do

cerceamento de defesa e o direito contraditório.

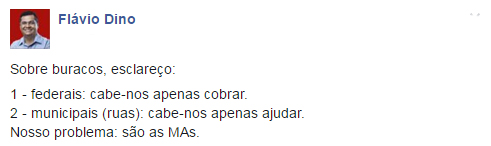

Ademais, temos ainda os discursos

democráticos da sórdida Presidenta da República Dilma Rousseff. Defesa do

Comunista ineficiente em Administração Pública, nosso Governador Flávio Dino em

favor de toda está CORRUPÇÃO. O povo já não aquenta mais, e já se

encontra em estado de miséria e sem esperança nestes administradores.

Por fim, a nossa Administração Publica

Municipal, recheada de nepotismo, corrupção generalizada, licitações fraudulentas

em todas as áreas, a Cidade de Bacabal encontra-se em estado total de desgraça,

completamente esburacada, saúde inexistente e educação minguada. Cidade suja e

faltando água todos os dias, no centro e em todos os bairros. Lamentável.

Finalizo este artigo, fico na

obrigatoriedade de reproduzir o texto nº 09 (nove) acima, onde: se buscarmos

entender os limites da Lei de Responsabilidade Fiscal, em face do sistema

construído a partir do próprio texto da Carta Magna, acabará que a norma dedica

inegável homenagem aos princípios da MORALIDADE ADMINISTRATIVA,

verdadeiros adjetivos postos à Administração Pública, extensivos a toda

atividade estatal, nos termos do que dispõe o artigo 37, caput da

Constituição da República de 1988. Infelizmente, o princípio que vem regendo a

Administração Pública a partir da União, veste o princípio da simetria aos

Estados e Municípios, e estes entes regem a Administração Pública com os

princípios da IMORALIDADE, ILEGALIDADE, PESSOALIDADE E INEFICIÊNCIA. Que

Deus nos abençoe!

Claudson Alves oliveira – Bacharel em

Direito, American College of Brazilian Studies, 37 N Orange Avenue, Suite 500,

Downtown Orlando, Florida, 32801.